Российский рынок сотовой связи постепенно приближается к полному насыщению. Несмотря на легкое увеличение цен на мобильную связь после вступления в действие закона «Платит вызывающая сторона», в следующие несколько лет они, согласно прогнозам аналитиков, будут падать со скоростью 10–15% в год. В этой ситуации у операторов нет другого выхода, как только развивать дополнительные услуги связи – все, что может принести деньги, кроме продажи голосового трафика. Сюда входят данные, SMS/MMS, информационно-развлекательные услуги и, конечно, услуги передачи данных.

О том, что операторы постепенно переключают свое внимание в сторону контент-услуг, показывают данные аналитиков ComNews Research – по итогам 1-го полугодия 2006 г. объем российского рынка (VAS) составил 882,3 млн. долларов. Причем доля дополнительных услуг в общих доходах от услуг связи российских сотовых операторов выросла до 14,2% (так называемый индекс инноваций). По сравнению с аналогичным периодом предыдущего года, в 1-м полугодии 2006 г. дополнительные услуги принесли операторам на 36% больше доходов – вполне значимый рост, который символизирует смену ориентиров на будущее.

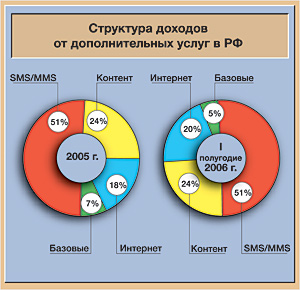

Не менее интересным будет понять структуру этого рынка. За 6 месяцев нынешнего года произошли только косметические изменения в разделении доходов по направлениям, основные пропорции остались прежними, вырос, скорее, объем всего рынка. Больше половины денег приносят операторам короткие текстовые сообщения (как текстовые SMS, так и мультимедийные MMS) – 51% рынка, причем их доля пока без изменений. Сюда входит не только обмен данными между пользователями, но и возрастающий рост сервисов, предоставляющих информацию с помощью коротких текстовых сообщений, – от телеметрических и охранных датчиков до всевозможных «горячих чатов» и SMS-миров.

Второе место – за информационно развлекательными услугами, объединенными под общим термином «контент» (24% рынка, доля без изменений). Это все те картинки, мелодии, игры, реклама которых появляется по телевидению, на страницах газет и журналов. Скорее всего эта доля зафиксируется на этой отметке, поскольку причин для значимого роста (действительно уникальных сервисов) в отсутствие скоростных сетей передачи данных нового поколения (3G) в нашей стране пока не наблюдается.

Третье место – услуги доступа в сеть интернет с помощью технологий GPRS/EDGE – они принесли операторам 20% (на 2% больше, чем по итогам 2005 г.). Такая позиция, в общем, достаточно медленного доступа в сеть с помощью сотового телефона объясняется относительно малым числом широкополосных каналов связи и телефонных линий для dial-up в российских регионах. По сути, провайдеры мобильной связи временами выполняют несвойственные им функции провайдеров услуг доступа в сеть интернет в тех местах, куда проводной доступ затруднен, а о радиоканале для передачи данных остается только мечтать.

Последнее, четвертое место

|